«Все по 20»: официальная версия. Какие налоги украинцам приготовило правительство

1 декабря на сайте Министерства финансов был опубликован правительственный проект долгожданной налоговой реформы.

С вариантом так называемой либеральной налоговой реформы, авторами которой стала группа депутатов во главе с председателем профильного комитета Верховной Рады Ниной Южаниной общественность имела возможность ознакомиться еще месяц назад. Документ зарегистрировали в конце октября.

Как известно, острая дискуссия вокруг разработанных моделей разделила общество на два лагеря.

Несмотря на то, что наработки Минфина в официальной версии появились только сейчас, содержание правительственной концепции также всем давно известно.

В конце концов, в опубликованном проекте обошлось без сюрпризов — все, что правительственная команда декларировала ранее, легло на бумагу официально представленного проекта.

ЭП решила напомнить, как может измениться налоговая система в случае, если все-таки победит правительственная модель реформы, которую в народе окрестили "все по 20". Накануне эта версия была согласована Международным валютным фондом.

.

|

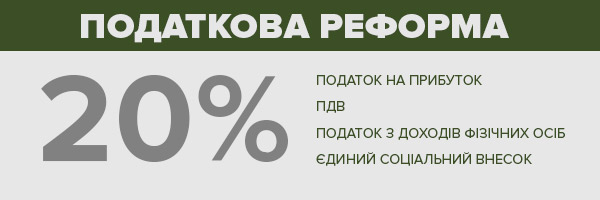

| Податок на прибуток – Чинна і нова модель | |

| Ставка:

a) 0% для компаній з оборотом менше 3,000,000 грн. на рік b) 18% для решти компаній |

Ставка:

20% |

| База:

Розрахована на основі ПСБО, або МСФЗ (для публічних компаній, або за вибором) |

База:

Розрахована на основі ПСБО, або МСФЗ (для публічних компаній, або за вибором) |

| Інвестиційний податковий кредит: можливість спрямування частини нарахованої суми податку на прибуток на інвестиції в нове обладнання, нове виробництво або нові технології | |

| Кількість платників: · 523,6 тис. |

Кількість платників

· 685,3 тис. |

| Податок на доходи фізичних осіб | |

| Чинна система | Нова система |

| Заробітна плата Ставки: · 0% на 0.5 розміру мінімальних місячних заробітних плат (609 грн.); надається для заробітних плат не вище 1.710 грн · 15% до 10-кратного розміру мінімальних місячних заробітних плат (12.180 грн.) · 20% на суму перевищення 10-кратного розміру мінімальних місячних заробітних плат (12.180 грн. |

Заробітна плата Ставки: · 0% для 1 розміру мінімальної місячної заробітної плати (1.378 грн.); надається для всіх заробітних плат · 20% із суми перевищення між розміром зарплати та податковою соціальною пільгою в розмірі 1 мінімальної місячної заробітної плати (1.378 грн.) |

| Військовий збір 1,5% | Військовий збір 1,5% (подовження на 2016 рік) |

| Доходи відмінні від заробітної плати та інвестиційного доходу – номінальні ставки | Доходи відмінні від заробітної плати та інвестиційного доходу – номінальні ставки |

| Інший дохід · 5% — дивіденди · 20% — інший інвестиційний дохід |

Інший дохід · 20% — дивіденди · 20% — інший інвестиційний дохід |

| Кількість платників податку: · 14 284,4 тис. |

Кількість платників податку: · 14 343,1 тис. · (збільшення на 58,7 тис. за рахунок переходу платників єдиного податку на загальну систему) |

| ЄСВ | |

| Чинна система | Нова система |

| База:

· Заробітна плата та деякі доходи відмінні від заробітної плати та інвестиційного доходу · Не перевищують 17 мінімальних місячних заробітних плат (20.706 грн.; 17*1218 грн.) |

База: · Заробітна плата та деякі доходи відмінні від заробітної плати та інвестиційного доходу · Не перевищують 25 мінімальних місячних заробітних плат (34.450 грн.; 25*1378 грн.) |

| Ставки: · Роботодавець – 41% (в середньому) · Робітник – 3.6% |

Ставки: · Роботодавець – 20.0% · Робітник – 0% (скасування ЄСВ 3,6%) |

| Кількість платників податку: · 9 760,9 тис. |

Кількість платників податку: · 9 760,9 тис. |

| ПДВ | |

| Чинна система | Нова система |

| 1. Ставка: a) загальна — 20% b) експорт — 0% c) Фармацевтична продукція — 7% d) Спеціальний режим для сільськогосподарських компаній |

1. Ставка: a) загальна — 20% b) експорт — 0% c) Усунення спеціальних ставок і режимів для фармацевтичної продукції та сільськогосподарських компаній |

| 2. База: · Розрахована згідно з законом, за принципом першої події (постачання послуг/товарів, чи оплата) · Це відповідає існуючим правилам Директиви 2006/112/ЄС |

2. База: · Розрахована згідно з законом, за принципом першої події (постачання послуг/товарів, чи оплата) · Це відповідає існуючим правилам Директиви 2006/112/ЄС |

| 3. Обов’язкова реєстрація при перевищенні річного обороту: 1 млн. грн. | 3. Обов’язкова реєстрація при перевищенні річного обороту: 2 млн. грн. |

| Кількість платників податку: · 234,1 тис. |

Кількість платників податку: · 210,3 тис. (зменшення на 23,8 тис. за рахунок підвищення порогу для обов’язкової реєстрації з 1 до 2 млн. грн.) |

| СПРОЩЕНА СИСТЕМА ОПАДАТКУВАННЯ | |

| Чинна система | Нова система |

| Вимоги до платників податку | |

| І група — ФОП, які не використовують працю найманих осіб, здійснюють виключно торгівлю на ринках або надають побутові послуги населенню. Обсяг доходу — не перевищує 300 тис грн. | Група А — ФОП, які не використовують працю найманих осіб, здійснюють виключно торгівлю на ринках або надають побутові послуги населенню. Обсяг доходу — не перевищує 300 тис грн. Обов’язкове застосування РРО через 3 роки. |

| ІІ група — ФОП, які надають послуги платникам єдиного податку або населенню. Виробництво та продаж товарів, діяльність у сфері ресторанного господарства. Наймані працівники — до 10 осіб. Обсяг доходу – до 1.5 млн грн. | Група В – ФОП, які мають до 10 найманих працівників та обсяг доходу – до 2 млн гривень. Обов’язкове застосування РРО з 01.01.2016 для тих платників, які відповідно до чинної системи відносяться до ІІ групи; для інших платників – з 01.07.2016. Обмеження по видах діяльності: підакцизна продукція, фінансові послуги, гральний бізнес. Право на застосування спрощеноъ системи для юридичних осіб скасовується. |

| ІІІ група – ФОП та юридичні особи, які мають дохід до 20 млн. грн. | Група С – с/г товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий рік дорівнює або перевищує 75 % і обсяг доходу не перевищує 2 млн грн. |

| ІV група – с/г товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий рік дорівнює або перевищує 75 % | |

| Ставки податку | |

| І група – до 10% мінімальної заробітної плати (до 121,8 грн.; встановлюють місцеві ради) + ЄСВ 422,65 грн. | Група А – до 20% мінімальної заробітної плати (до 275,6 грн; встановлюють місцеві ради) +ЄСВ 20% МЗП (275,6 грн); |

| ІІ група — до 20% мінімальної заробітної плати (до 243,6 грн.; встановлюють місцеві ради) + ЄСВ 422,65 грн. | Група В – ПДФО – 20% доходу, ЄСВ – 20% бази нарахування як і для зарплати: визначеного за: — прямим методом (доходи – витрати), витрати повинні бути документально підтверджені. — непрямим методом із застосуванням коефіцієнту 0,4 для обрахування витрат |

| ІІІ група: — 2% доходу – з ПДВ, — 4% доходу – без ПДВ, ЄСВ – 34,7% бази нарахування (422,65 грн.) | Група С: 0,09-1,35% нормативно-грошової оцінки 1 га землі (залежно від виду земель). Обмеження річного обороту – 2 млн грн. |

| ІV група: 0,09 -1,35% нормативно-грошової оцінки 1 га землі (залежно від виду земель) | |

| Зміни в оподаткуванні видобування газу | ||

| Чинна система, 2015 рік | Нова система з 01.01.2016 | |

| Визначення бази оподаткування за фактичною ціною реалізації | · ціна, що дорівнює граничному (максимальному) рівню ціни на природний газ, що реалізується промисловим споживачам, який встановлюється національною комісією, що здійснює державне регулювання у сфері енергетики. | · середня митна вартість імпортованого газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період. |

| Ставка оподаткування природного газу, видобутого з покладів, які повністю або частково залягають на глибині до 5000 метрів |

55% | · 29% з 01.01.2016

· 20% з 01.01.2018 |

| Ставка оподаткування природного газу, видобутого з покладів, які повністю залягають на глибині понад 5000 метрів | 28% | · 14% з 01.01.2016

· 10% з 01.01.2018 |

| Базовий податковий (звітний) період для рентної плати за видобування нафти, конденсату, газу природного * | Календарний квартал зі сплатою щомісячних авансових внесків | Календарний місяць |

| Транспорт | |

| Чинна система | Нова система |

| Оподатковуються легкові автомобілі, які використовувалися до 5 років і мають об'єм циліндрів двигуна понад 3 000 куб. см. | Оподатковуватимуться легкові автомобілі класу "Люкс" (вартістю понад 1 млн. грн.) віком не старше 5 років незалежно від об’єму двигуна. |

| Ставка (за рік) — 25 000 грн. за автомобіль. | Ставка (за рік): . 25 000 грн. за автомобіль класу "Люкс" |

| Кількість автомобілів, які підлягають оподаткуванню · 15 888 одиниць |

Кількість автомобілів, які підлягають оподаткуванню · Загальна кількість автомобілів класу "Люкс" 2011-2013 років випуску (безвідносно до вартості таких авто) – 138 249 одиниць** (Mercedes-Benz, BMW, Lexus, Audi, Porsche, Infiniti, Land Rover, Jaguar, Bentley, Maserati, Rolls-Royce, Maybach, Aston Martin, Ferrari, Lamborghini, інш.) |

| Нерухомість – Чинна і нова модель | |

| Чинна система | Нова система |

| Не оподатковуються: . будівлі промисловості та складські приміщення промислових підприємств; . будівлі, споруди с/г товаровиробників |

Зазначені пільги скасовуються. За даними Держкомстату площа зданих в експлуатацію будівель промисловості та складів за період 2010 — І кварталу 2015 року становить 5 056 тис. кв.м. |

| Ставка податку: 1) до 2% МЗП за 1 кв.м. площі нерухомого майна. Встановлюється місцевими радами. |

Ставка податку: 1) до 3% МЗП за 1 кв. м. площі нерухомого майна – для об’єктів житлової нерухомості, а також для об’єктів нежитлової нерухомості. Встановлюється місцевими радами; 2) 25 000 грн./рік – додатково для квартир та будинків площею понад 300 кв. м. та 500 кв. м. відповідно |

| Пільги: . для квартири/квартир незалежно від їх кількості — на 60 кв. метрів; . для житлового будинку/будинків незалежно від їх кількості — на 120 кв. метрів; . для різних типів об'єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі часток) — на 180 кв. метрів. |

Пільги: . для квартири/квартир незалежно від їх кількості — на 60 кв. метрів; . для житлового будинку/будинків незалежно від їх кількості — на 120 кв. метрів; . для різних типів об'єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток) — на 180 кв. метрів. |

| Кількість об’єктів, що підпадає під оподаткування у 2015 році · 348 895 об’єктів* (квартири, будинки) |

Кількість об’єктів житлової нерухомості, які підлягатимуть оподаткуванню, залишиться незмінною, оскільки критерії (в частині неоподатковуваної площі) не змінюються. · 348 895 об’єктів, в тому числі: · 4 353 квартир площею понад 240 кв.м · 2 246 будинків площею понад 500 кв.м. 5 056 тис. кв.м. площа зданих в експлуатацію будівель |

| АКЦИЗИ | |||

| Підакцизні товари |

Чинна система, 2015

Ставка |

Нова система, 2016

Ставка |

Примітка |

| лікеро-горілчані вироби | 70,53 грн. за 1 л 100% спирту | 141,06 грн. за 1 л 100% спирту | У 2017-2020 роках ставка збільшуватиметься щорічно на 5% і у 2020 році становитиме 171,47 грн |

| вина сухі | 0,01 грн. за л | 0,05 грн. за 1 л | Мінімальний розмір ставки у ЄС – нульова ставка. Розмір ставки в окремих країнах ЄС: Франція – 0,9 грн. за 1 л; Польща – 9 грн. за 1 л. |

| вина кріплені, вермути | 3,58 грн. за л | 5,37 грн. за 1 л | У 2017-2020 роках ставка збільшуватиметься щорічно на 5% і у 2020 році становитиме 6,53 грн |

| вина ігристі | 5,20 грн. за л | 7,80 грн. за 1 л | Мінімальний розмір ставки у ЄС — нульова ставка. Розмір ставки в окремих країнах ЄС: Бельгія – 13,62 грн. за 1 л Латвія – 16,65 грн. за 1 л. |

| пиво | 1,24 грн. за л | 2,48 грн. за 1 л | У 2017-2020 роках ставка збільшуватиметься щорічно на 5% і у 2020 році становитиме 3,01 грн. Мінімальний розмір ставки у ЄС – 2 грн |

| сигарети (специфіка) | 227,33 грн. за 1000 шт | 318,26 грн. за 1000 шт | У 2017-2020 роках ставка збільшуватиметься щорічно на 7% і у 2020 році становитиме 429,29 грн. за 1000 шт. |

| сигарети (адвалор) | 12% від максимальних роздрібних цін без ПДВ | 15% від максимальних роздрібних цін з ПДВ | У 2017-2020 роках ставка не змінюватиметься. |

Источник: "Экономическая правда"

Увага! Ми увімкнули премодерацію. Коментарі з'являються із затримкою